总是弄不清医保怎么报销?三分钟带你读懂医保报销单

很多小伙伴不知道医保是如何报销?今天来解读一份报销单。

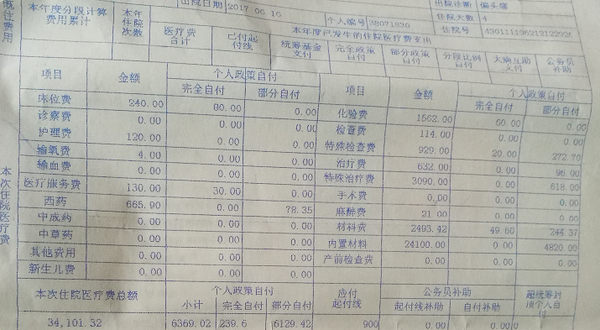

一个报销单看政策

按时缴费

首先按时缴纳了职工医保,此位病人缴纳的是长沙市灵活就业医保。

定点医院

然后是在湖南110家医保定点医院诊治:湖南湘雅医院

可以正常报销。

起付线

第一次住院一类医院,起付线900

非医保基金支付诊疗项目

需要个人自费或者部分自费,有些药品处于乙类药也有自费比例。

医保个人承担比例

个人负担额按下设分段与自负比例累加计算:

1万元以下的个人自负比例按一类收费标准医疗机构分别为12%

1万元以上,基本医疗保险统筹基金最高支付限额以下的个人自负比例按一类收费标准医疗机构分别为8%

然后得出结论本次住院花了3.4万左右,社保报销了2.4万,自己只用了1万。

那么问题来了。这个1万也不想出怎么办,我们可以用商业医保来覆盖这个风险。

永安乐健一生

0免赔全报销的中端医疗报销,不限社保用药

价格也很喜人

理赔案例:

王先生投保了乐健一生,并已生效。

因心肌梗塞入院治疗10天,总共花费4.3万。市医保报销2.9万。自费部分1.4万。补贴2000。共收到理赔款1.6万。

一年保费几百块,却能免掉一年的高额医疗费用的后顾之忧。

另外还有乐健一生的升级版

复星联合乐健一生医疗保险

经过漫长的等待,企盼多时的原永安乐健一生升级版——复星联合乐健一生医疗保险,近期终于揭开了神秘的面纱。作为长期从事保险行业的我,深知中端医疗保险对大众保险消费者的重要性,这里给大家做个详细介绍。

复星联合乐健一生,我们从三个方面进行介绍:

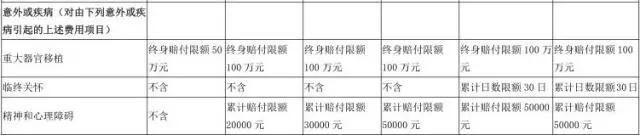

基础责任:住院(必选)、门急诊(可选)

有无社保:有社保、无社保

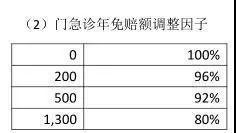

调整因子:住院年免赔额调整、门急诊年免赔额调整、自负比例调整、门急诊次免赔调整

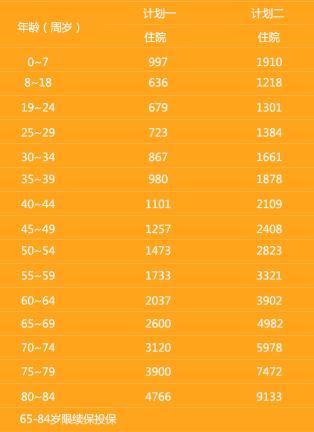

一、住院责任(必选)

计划一至计划七,7个档次,1-4仅限公立医院普通部,5-7可使用公立医院特需部。

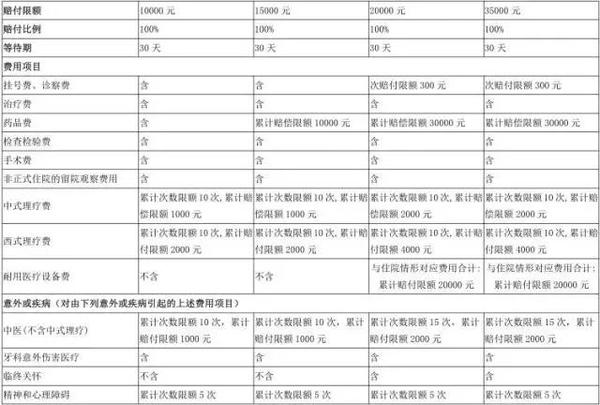

二、门急诊责任(可选)

套餐一至套餐四,4种选择,1和2仅限公立医院普通部,3和4可使用公立医院特需部。

三、有无社保费率不同

门急诊有社保费率、无社保费率请咨询紫欣

四、费率调整因子

看似复杂的产品,其实可以根据每个人或家庭的不同需求,组合出非常多的各类搭配,更有利于保费的节约。由于本产品针对未成年人、老人、特殊职业等有新的核保规则、体检规则等,具体事宜请务必咨询保险分析师或保险经纪人。原“永安乐健一生”续期时,可选择转换至新“复星联合乐健一生”产品。

文章被以下专栏收录