支付宝借呗为什么提前还款会降额?

108 个回答

2022.9.19

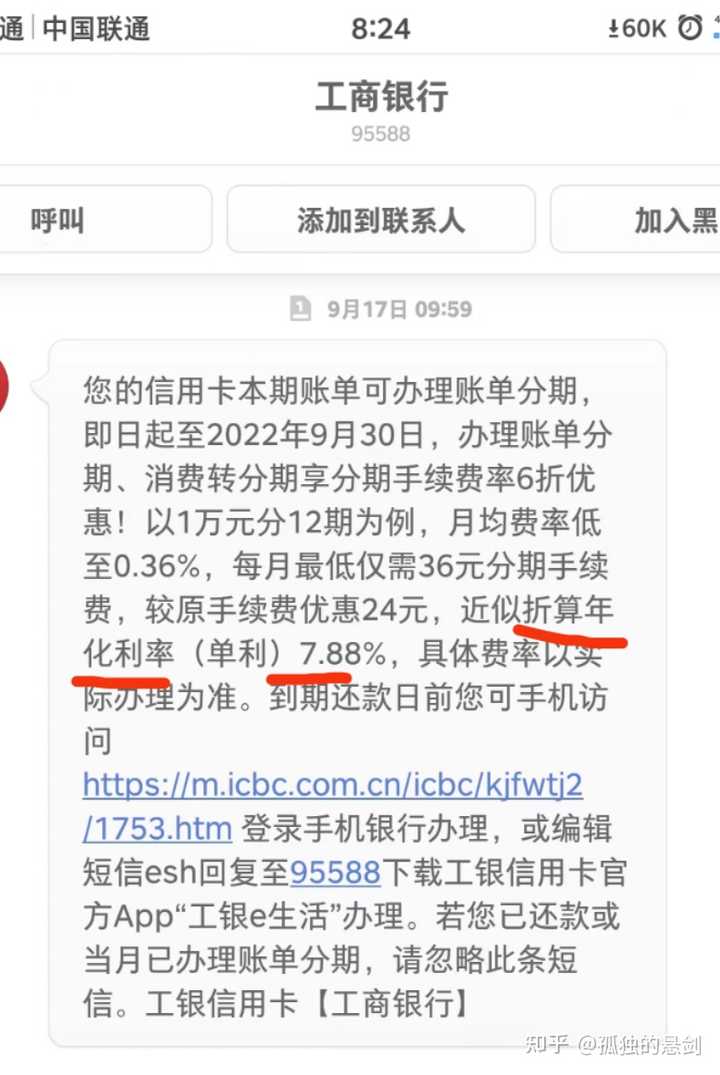

大家发现了吗?近期很多信用卡分期降息了,尤其大行降得很低,支付宝微信还在放两位数的高利贷。工商银行的分期年化利率都是个位数了!良心企业!资金成本降低了,还在高利息的企业坏透了。不能惯着他们!

2020.6.3

大家多看评论区大家的经验分享,提前还款导致降额的还是比较多!地主家余粮也不多了,悠着点儿吧!

感谢大家分享!

2020.5.27

看了很多评论,征信总体负债过高,征信上太多机构放款影响比较大。近期银行信用卡好像有大放水的迹象,大家感觉到了吗?毕竟个人信贷比中小企业风险低很多,甚至很稳。信用卡分期年化收益率都在17%左右,尽量少分期吧。但是对于“空卡”用户,不分期降额风险更高,到时候只能还最低被年化18%的“复利”虐到焦虑!

2020.4.20

想不到最近这么多人被降额,我刚才看了一下我的借呗(网商贷),上次借了20000之后被降额到5000了,刚还清多出来的这部分,还剩4000未还,有1000的可用额度,我啥也没干,征信从未逾期,芝麻信用都非常良好,今天最后的5000额度也被收回了!同样毫无理由,官方说的是系统自动评估,人工无法干预,看来他们的系统根本不承认你的征信问题!也不承认芝麻信用!到底是参考什么不得而知!(背后的逻辑只能靠下文猜测),选择疫情期间无缘无故给用户降额真是够狠!

以下原文

你和我的情况差不多,我的信誉也非常好,芝麻分750,按时还款,从未逾期!

借呗额度一直是2.1万,年初因为急需要钱借了2万,当我按月还了不到一半的时候又借出来一部分,过一段时间突然发现额度直接降为5000!

这个和什么征信还是授信,还是其他什么还款信誉问题无关!只和一个有关就是:“韭菜长好了,开始收割”(借款习惯培养好了)

借呗系统的原则就是对于越缺钱的越要降额,越不缺钱的越会涨额度,从而吸引你借钱!

他是在控制一种借贷平衡,就是想办法提高人均负债!一旦发现你属于缺钱的,就会回收额度!所谓信誉只不过是糊弄用户的假把式而已!内部规则就是“割韭菜”!急缺钱的时候可以借,千万不能依赖,你依赖他,他就会伤害你!

8.29更新一下吧

现在可能负债的人太多了,关注这个问题的人挺多,有些人存在误读,别被这个回答耽误了!

捋一捋几种提前还款的情况!

一,刚借出来几天就提前还款的

这种情况说明你不缺钱,如果加上你信誉征信等良好,他会提高你的授信额度。反正他提高你的额度,对于他们也只是一个数字而已,提高一点让你缺大钱的时候能想到借呗!

二,借的多了,按最低还款

当你额度越来越大,你借的可能也越来越多,如果能让借呗赚点利息钱,信誉征信还特别好他可能会考虑提高!但是如果你一口气全借出来,最低还款周期太长时间估计够呛了,具体多久不知道,所以很多人拖了很久一次性提前还款发现额度凉了一半!借呗喜欢快借快还,但是也不能太快!也不能太慢!额度十万是让你看的,全借出来等着降额吧!

三,最低还款,借旧换新

用过微粒贷的大家都知道,借了一笔贷款只有全额还清的时候才能再借!借呗不一样,当你借了一大笔钱每个月最低还款,还到一定比例就可以再借出来了!如果你借了就坏了!中了他们的“诱敌之术”!我就是这样借了几次之后被降额!现在只能还钱不能借钱!套住了!

综上所述,想要不被降额,就不能让借呗发现你是缺钱的人。

借呗很多种方式发现你!

一,定期的贷后管理查个人征信

你所有上征信的贷款放贷机构都回定期查你的个人征信,如果发现你征信出问题那降额妥妥的!

二,光看征信还不够,还得看还款习惯

现在年轻人负债太高了,他们周转不开会办更多信用卡,借更多网贷,个人债务的风险就像击鼓传花一样在各个银行流转,虽然大家都有利息赚,但是谁也不想成为最后一个接棒的人,不然赚的利息还不够抵抗风险的!所以哪家资方能提前预知个人的债务风险,谁就能玩转这个个人贷割韭菜机器!

好的还款习惯就是千万不要借旧还新!千万不要一直最低还款!如果真缺钱的人也没办法,不最低还款没钱啊,不借旧还新周转不开啊!不好意思,银行不会同情你的,你的利息他宁愿不赚!因为你是属于穷人了!救急不救穷!所以负债再高,千万别把借贷当成救命稻草!好好工作!增加收入才是王道!

三、额度多少,借多少

你平时习惯很好,借呗一直给你涨额度,一直涨到十万,有一天你正好缺十万,一下子借出来十万,当你还了一定比例之后,想再借出来一笔还其他贷款,发现降额了…于是你本以为可以循环的额度被收回了,成了只进不出!额度大事诱饵,都借出来就说明你缺钱!不好意思,降额,先还清这笔再借!

前天回答了一个问题,个人负债越来越多会不会引发债务危机?

我大概回答的是会的。

如果所有银行都按照借呗的套路去考核个人,会大量的收回额度,发生“挤兑”个人,谁也无法一下子还清所有借款,注定逾期,有了逾期引发更大规模个人债务挤兑!每天被讨债,谁会安心工作?不安心工作,企业出现问题,社会不稳定,所有人都对网贷信用卡百般厌恶!还如何扩大内需?还如何刺激消费?内需消费不足,企业也不好过,企业不好过引发公司与银行的债务危机,从而引发整个经济系统的债务危机!后果不堪想象,希望借呗看到此文不要再耍小聪明!只要不逾期就不要提前收回额度,你收回的已经不是额度,是负债累累的年轻人的希望!

2019.9.4更新

今天给大家看一下我是如何被降额的截图

就是第一笔还没还清就借出来第二笔了!

如此反复四次就降额了!

9.29…………

你们的借呗最近有被降额吗?

据说所有APP都会扫描你手机里的大部分个人数据,比如短信,你手机里装了啥APP,都是他们参考你风险能力的指数!

2020.06.23更新

看到评论有很多人不喜欢花呗和借呗,忍不住出来说句公道话。

花呗和借呗的其他服务和使用感受不谈,这个因人而异,今天只谈借呗支持提前还款且无手续费这一项服务。

先放结论:借呗支持提前还款且无手续费对用户是一项有利无害的服务,对支付宝是一项成本。严格来讲,支付宝提供这个服务是可以收费的,最低价格是它的成本。

以下是论证过程。

借呗的这一项服务实际上给了用户一个无限选择权——在任何时候,不用支付任何费用还掉借呗,转而选择利息更低的融资方案。

因为借呗万5(折合年利率接近20%)的利率几乎是除了网贷之外最高的利率了,一个还款实力在不断上涨的用户是非常容易找到利息比这个低得多的融资方案的——比如银行贷款,借呗也会根据用户实力推出万4和万3的产品。

另外,身处市场利率下降阶段的投资者也会受益于借呗这个服务。他们可以放心地今天用万5贷款,明天出来一个万4的产品就无缝切换。

而现在,因为全球央行大放水,我们正处于市场利率下降的阶段。

再不济,哪怕我们身处一个市场利率上涨的阶段,或者自身还款能力原地踏步甚至下降,我们也可以不提前还借呗,保住万5的利率。而借呗无法提前收债,然后开出一个更高的利率。

这项服务对支付宝的成本体现在获客成本和风控成本。

获客成本可以理解为获得一位新客人的成本,一般指的是营销费用+市场费用等;风控成本指的是支付宝需要定期根据存贷情况(实际上支付宝没有做存贷业务的牌照,这里请不要抬杠,领会意思即可)调整自己的资产和负债头寸,一般手段是参与金融衍生品的交易。

简单来说,每一位提前还款的用户都会增加支付宝的获客成本和风控成本,因为支付宝需要花钱为自己这笔存款找下一位贷款用户,同时需要花更多成本去购买金融衍生品。

现在应该清楚了,我们享受了一项有利无害的无限选择权;支付宝承担了额外费用但没收服务费,而是降低了部分提前还款用户的信贷额度,这也只是为了降低自己的获客成本和风控成本,因为借100万提前还和借1万提前还对支付宝的影响是不一样大的。

简单的知识分享,给大家提供一个看借呗的维度。

————————分割线,以下是原回答———————

看了一圈回答,大家可能没说到点子上。

这是个金融问题,金融的核心之一是货币的时间价值。

支付宝把钱借给我们,我们还本付息,这个利息就是我们购买这些货币一段时间使用权的价格,也就是货币的时间价值。

举生活中的例子吧。

你借给你朋友一笔钱,年利率百分之10,两人定借条,约定一年之后的今天还本付息。

结果你朋友一个月后有闲钱了,还给你了,当然只付了一个月的利息,就是百分之10/12。

你该高兴还是失望呢?

如果你急着用钱,那当然高兴。

如果你腰缠万贯,不急着用呢?

你拿回那笔钱,存银行利息百分之三,理财能高点,不超过百分之十,还有风险。炒股就更不用说了。

这种情况下,你当然希望朋友一年后再还钱。毕竟你的钱拿回来产生的价值可能不如借给他。

支付宝在这个例子中就是你,你就是你朋友。

你的提前还款行为很可能造成支付宝利润下降。

有人可能问了,那这还增加了支付宝的流动性呢,不会因为挤兑而倒闭。

但支付宝作为金融企业是有严格的风控体系的,他绝不会把自己所以钱都借出去。

反而,提前还款给支付宝的风控体系提出了挑战,至少支付宝做久期对冲就又得调整。

久期的定义是加权资产到期时长。比如一个十年期的贷款,零利率,那久期就是十年; 等额本息的话会低于十年,因为一部分现金流发生在期间。

金融企业为了对冲风险需要把自己的资产和负债的久期之和调为零。

提前还款意味着一部分资产久期直接降为0,此时如果市场利率下降,那支付宝会面临负债超过资产的财务困境。这又是另一个货币的时间价值问题,在此不详述了,知乎有相关回答。

所以这件事,简单来说就是提前还款行为对支付宝不利。

但个人认为支付宝应该会有一套体系来给用户授权额度,而不仅仅是这一点。

有时候拿货的时候不能刷信用卡和花呗,我就先从借呗借出来,拿货,第二天或者两三天收到货款后提前还。。。然后我额度从一万二几个月涨到现在六万多。。。

还有几千没还。。。。明天回到家拿钱就得还了。我老婆的更可怕,她的余额宝里放了十六万左右,放了两年了,借呗额度是28万。。。。。这个叼东西,你只要余额宝里常年放大额存款,额度真的是疯一样的涨。。

我提前还款了大概十多万,然后支付宝直接把我借呗关了。

你都用不了那么多哈哈哈哈哈哈。预授信只是心理战术,给客户觉得自己很牛逼,其实要么是上面说不行呀或者你早两天就要那么多额度,根本就不在乎你!我感觉银行就爱搞这样的花样。我作为客户很不开心呀!

我提前还款很多次,没有降反而涨了。不明白你为什么

征信出问题了。

诉讼或其他原因导致的“失信被执行人”,借呗会停的。

支付宝直接可以显示“失信被执行人”

诉讼或其他原因导致的“失信被执行人”

京东金条、京东白条提现,全部会受影响停用。

嗯?没有吧。。。可能只是部分用户,我还提额了。。虽然用的也不多,花呗用的比较多。

借呗最喜欢的用户是缺钱的,又有还款能力,信用又好的用户 。其他借贷公司机构同理。在不预期的情况下,怎么操作都无所谓。

我都是提前还款,有次借了一天就还了……额度也没说降低的。

1、主要是因为支付宝借呗平台没有多少收益利润,才降低额度。

2、支付宝借呗是小额贷的一种,没人愿意每天送很多钱 给它利息。

回答不周之处海涵

为毛我是相反的啊

总共用过三次 每次借款几千到几万 时间一天到五六天不等

最早1.8涨到3.2再到4.8最后涨到7万

不知道再用会不会到10万

不清楚 但是提前还是肯定会影响的 我今年就是2W5直接降到8000

我借呗一直都是习惯提前还 或者借了没2天就还那种

因为提前还款挣不到钱,也属于违约,逾期给你额度还不如给正好需要的人